高配当株メインで投資歴5年目、アラサー会社員のhouriです。

ゴールデンウィーク前、2023年4月27日(木)に沖縄セルラー電話(9436)が2023年3月期 通期決算を発表しました。

この記事では、忙しくて決算資料を見る時間がない方に、発表された決算資料から大事なところを抜粋してお届けします。

決算内容についてより詳しく知りたい方は、こちらから沖縄セルラー電話のIR資料をご覧ください。

会社概要

沖縄セルラー電話は、沖縄地域での携帯・自動車電話サービスを行うためKDDI等の出資で1991年に創立された総合通信会社です。

沖縄地域での携帯シェアは約5割で、景気の影響を受けにくい情報通信業の中でも特に安定感がある企業です。

時価総額は1,618億円、大株主はKDDI(持ち株比率52.4%)となっています。

2023年3月期 通期決算

今期の業績(実績)

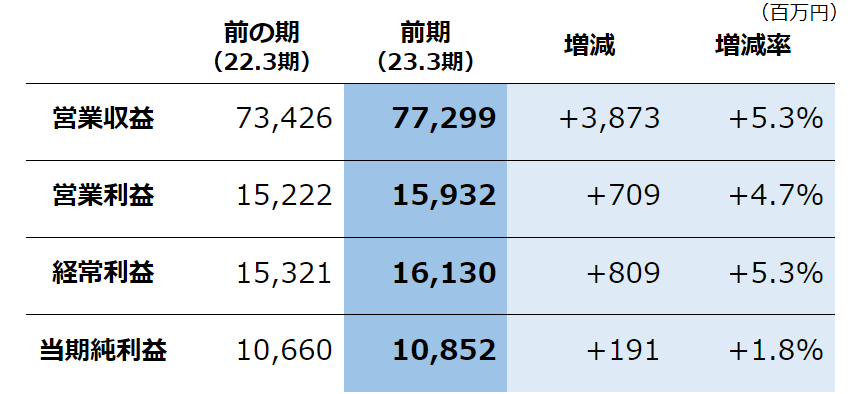

2023年3月期は、営業収益・営業利益・当期純利益いずれも22年3月期比でプラスでした。

・営業収益面では、電気通信事業の減収(-6億円)を、auでんきや端末販売などの付帯事業の増収(+44億円)で補い、前の期比+39億円の増収

・営業利益面では、付帯事業の原価増による営業関連コスト増(+48億円)を3G関連設備費用の減およびコスト削減(-16億円)で補った結果、前の期比+7億円の増益

主力のモバイル事業では、純契約数が前の期比+2%の約66万契約、一人当たり売上(ARPU)は付加価値収入の増加により前の期比-0.2%減とほぼ横ばいであり、今後は通信ARPUの減少を付加価値ARPUで補っていけるかに注目が集まりそう。

「auでんき」ブランドで提供する小売電気事業では、22年11月の燃料費調整上限の撤廃に伴い純契約数は前の期比-22%の約6万契約となったものの、月次解約数は22年10月をピークに減少しており、今後は沖縄電力の値上げ認可申請の進捗と燃料価格の動向が焦点になりそう。

今後の業績(予想)

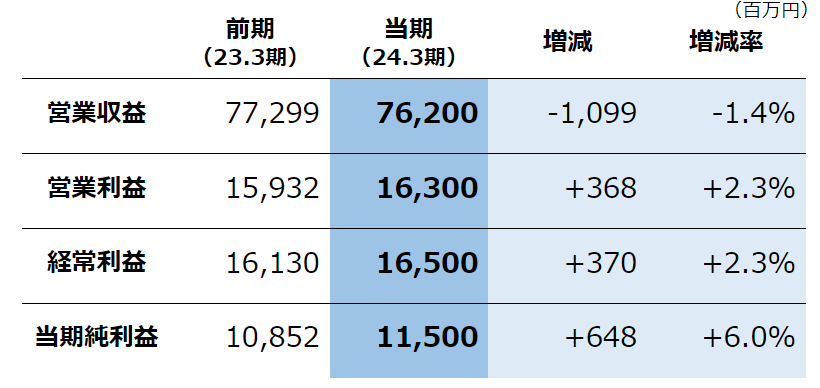

2023年3月期実績とあわせて公表された2024年3月期予想は、いずれも23年3月期比で

営業収益はマイナス見通し、営業利益・経常利益・当期純利益はプラス見通しとなっています。

・通信ARPUの増加はあるものの、auでんきの契約数が大幅に減少した影響で減収

・auでんきのコスト減少が見込まれるため営業費用が減少

👉営業利益は、23年3月期比で+4億円の増益見込み

株主還元に関する内容

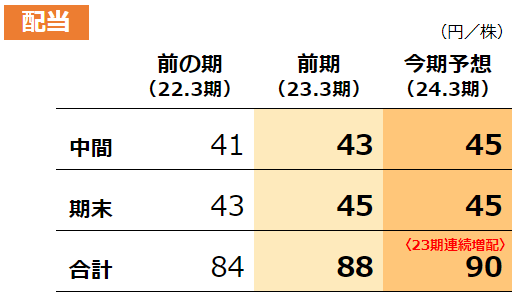

沖縄セルラー電話は、2023年3月期で22期連続増配となる個人投資家に人気の連続増配企業です。

気になる今期の配当予想も、90円と前期+2円の増配予想であるため、これで23期連続増配予想となりました。

現在の株価での配当利回りは、約3.0%で高配当株と呼ぶには正直少し物足りないといった印象ですが、今後も益々増配していってくれる期待も込めて購入するなら、今の水準でもアリかもしれませんね。

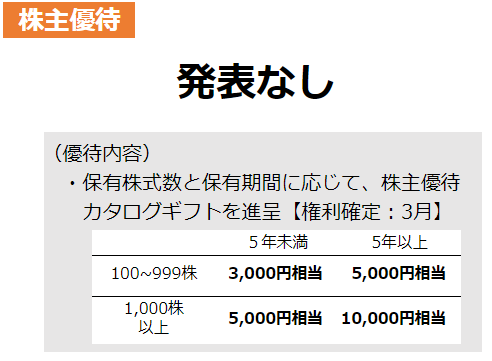

沖縄セルラー電話は、昨年10月に株式分割を実施していますが、分割以降も株主優待の基準株数を据え置いたため、株主優待が今後も維持されるのかが注目されていました。

今回の決算発表では株主優待に関する発表はありませんでしたので、現状維持となっていますが、今後の株主優待費用の状況次第では廃止の可能性も捨てきれないため、これから保有する方は最初から無いものと考えて投資することが必要かもしれません。

今回の決算発表では自社株取得の実施も発表されました。

今回の自社株取得は、主に親会社のKDDIが保有している株を沖縄セルラー電話が取得するもので、通常行われる自社株取得とは若干性質が異なるのかもしれません。

まとめ

今回の記事では、2023年4月27日(木)に発表された沖縄セルラー電話(9436)の2023年3月期 通期決算を抜粋しました。

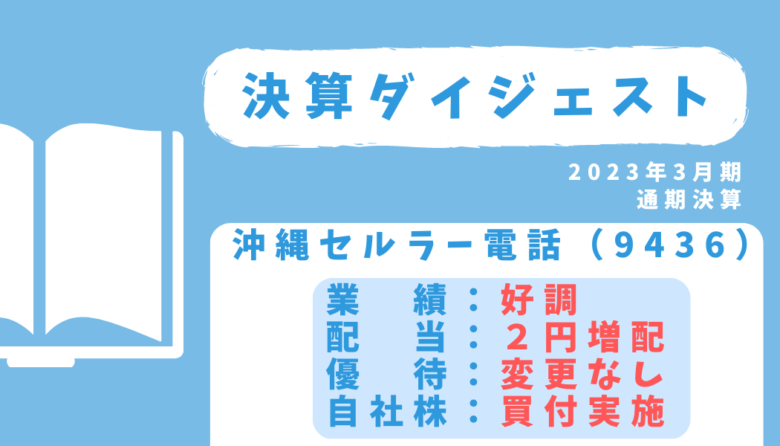

業 績:好調

配 当:2円増配の1株当たり90円予想〈23期連続増配予想〉

優 待:変更なし

自社株:買付実施

沖縄セルラー電話の株価は、長期視点で右肩上がりです。

これから市場全体が大きく下げるような場面では、こういった優良銘柄を積極的に仕込んでいきたいですね😊

この記事が皆さんの銘柄検討の参考になれば嬉しいです。

それでは今後も良い株ライフを!

にほんブログ村に参加してます。

この記事の内容が少しでも参考になりましたら、👇をポチっとしていただけると喜びます。

![]()

コメント